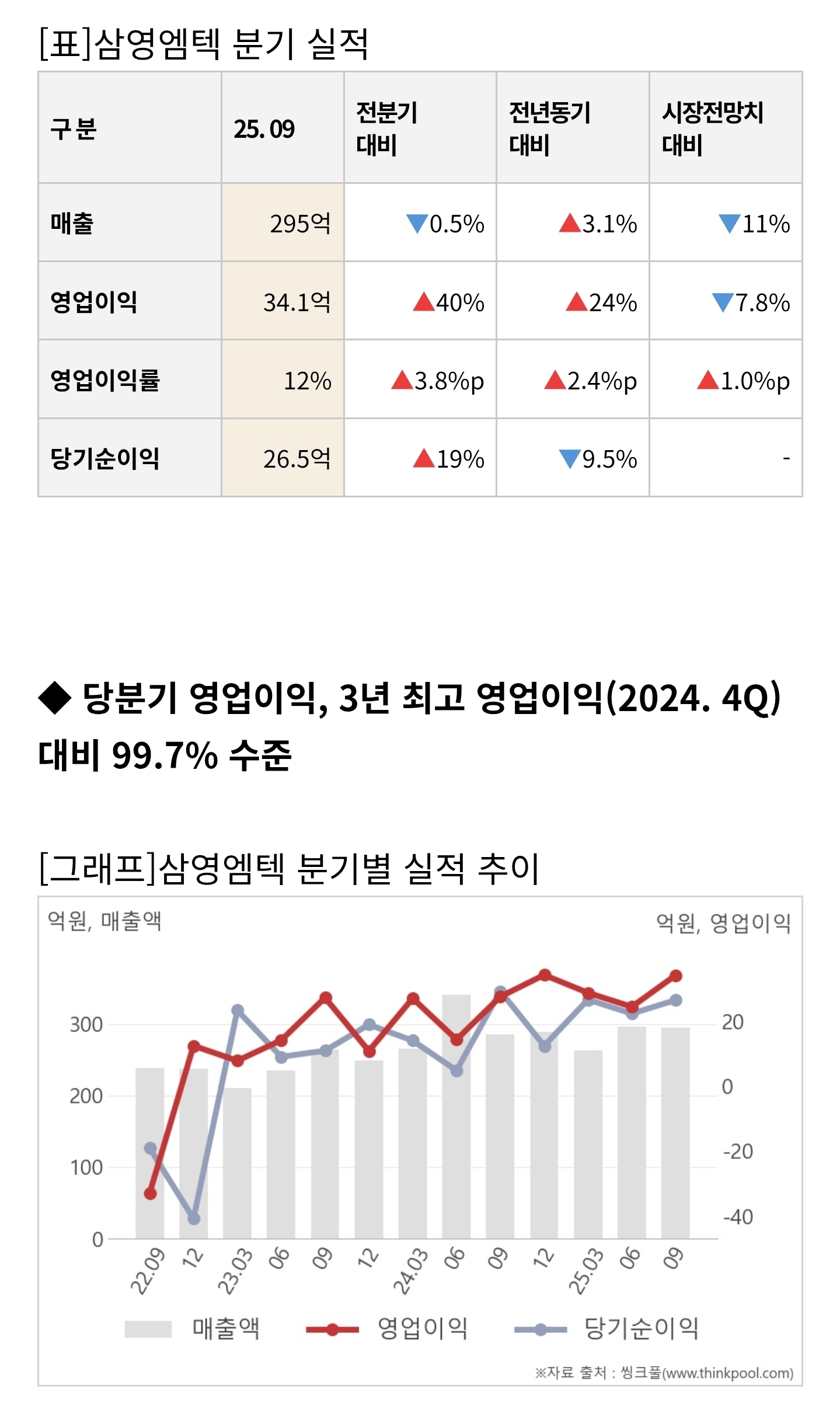

[실적속보]삼영엠텍, 올해 3Q

매출액 295억(+3.1%) ㅜ

영업이익 34.1억(+24%) (연결)

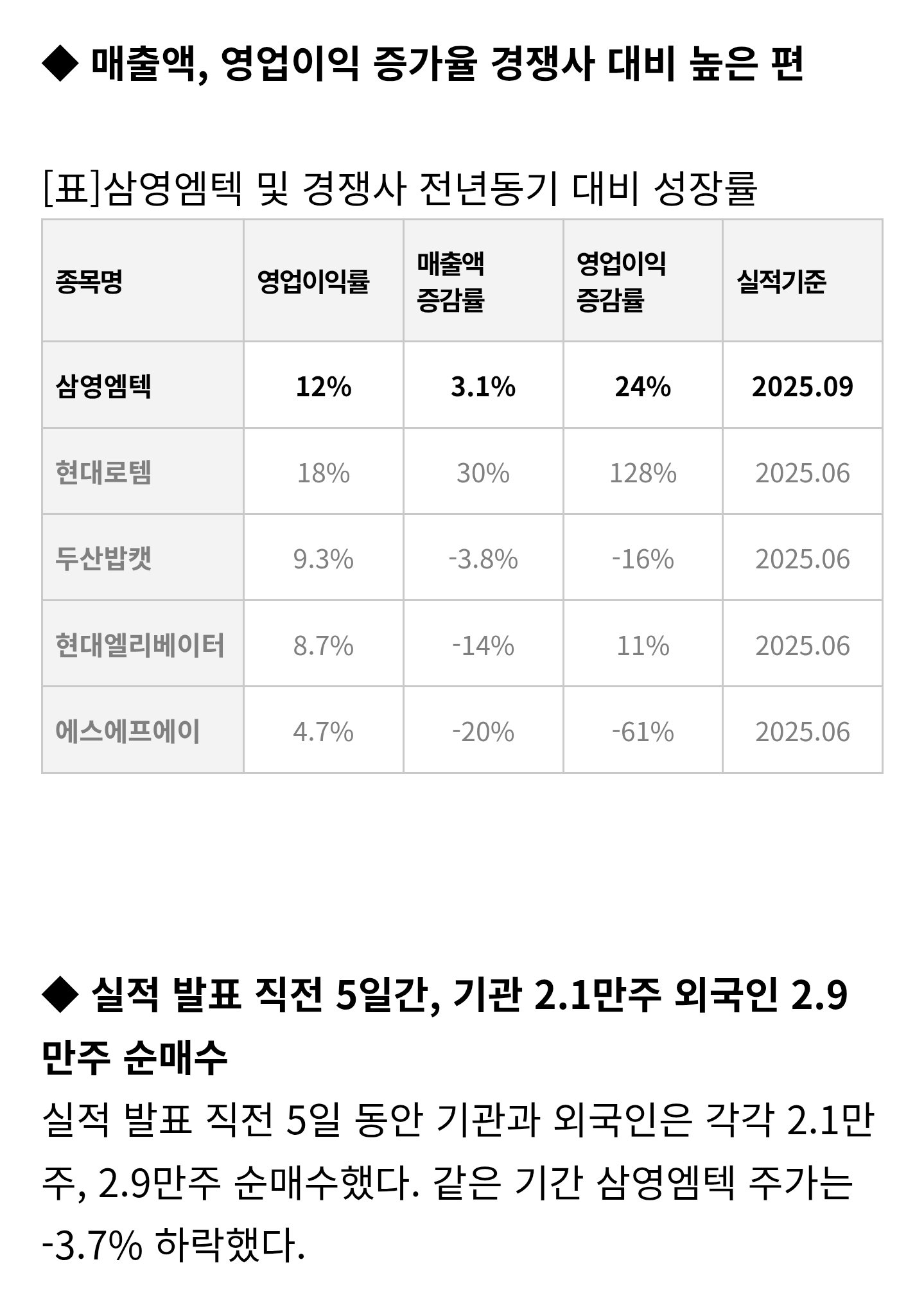

13일 삼영엠텍(054540)은 올해 3분기 연결기준 영업이익이 34.1억원을 기록해 전년 동기 대비 24% 늘어난 것으로 집계됐다고 공시했다. 같은 기간 매출액은 3.1% 늘어난 295억원을 기록했다.

씽크풀 : [실적속보]삼영엠텍, 올해 3Q 매출액 295억(+3.1%) 영업이익 34.1억(+24%) (연결)

@font-face { font-family: "NanumBarunGothic";src: url("/fonts/NanumBarunGothic.eot");src: url("/fonts/NanumBarunGothic.eot") format("embedded-ope

m.thinkpool.com

1. 2025년 3Q 실적 정리 (연결 기준)

1) 3분기(단일 분기) 실적 YoY

매출액: 294.7억 원 (전년동기 285.8억, +3.1%)

영업이익: 34.1억 원 (전년동기 27.5억, +24.0%)

당기순이익: 26.5억 원 (전년동기 29.2억, -9.5%)

마진(3Q 단일 분기 기준, 대략):

영업이익률: 11.6% (전년 9.6%)

순이익률: 9.0% (전년 10.2%)

→ 매출은 소폭 성장인데, 영업이익이 훨씬 더 빨리 늘어나는 ‘영업 레버리지’ 구간이긴 한데,

순이익은 금융비용·법인세 영향 때문에 오히려 줄어든 형태.

2) 2025년 1~3분기 누적 실적

매출액: 854.4억 원 (전년동기 891.6억, -4.2%)

영업이익: 87.2억 원 (전년동기 68.7억, +26.8%)

당기순이익: 75.4억 원 (전년동기 48.1억, +56.9%)

마진(누적 기준):

영업이익률: 10.2% (전년 7.7%)

순이익률: 8.8% (전년 5.4%)

→ 매출은 줄었는데 이익은 많이 늘어난 상황

매출총이익률이 개선됐고 (21%대 → 19%대에서 상승),

판관비 비중이 감소해서 레버리지 효과가 나온 구조.

---

2. 재무상태 & 현금흐름 체크

1) 재무상태 (연결, 3Q 말)

자산총계: 1,465.9억 원

유동자산: 1,006.6억 원 (현금·단기금융자산·재고 등)

현금및현금성자산: 199.9억

단기금융자산: 260.7억 (RP·MMF·채권 등 단기 운용자산)

유동부채: 643.9억 원 (단기차입금 423.4억 포함)

비유동부채: 241.4억 원(장기차입금 200억 포함)

부채총계: 669.1억 원

자본총계: 796.8억 원 (지배주주 자본 780.4억)

핵심 포인트

부채비율(부채 669억 / 자본 797억) ≒ 84% 수준 → 레버리지 있지만 과도한 수준은 아님.

유동비율(유동자산 / 유동부채) = 1,006 / 644 ≒ 156% → 단기 유동성은 무난한 편.

현금 200억 + 각종 금융상품(단·장기) 규모가 큼 → “제조업 + 자산운용(채권·펀드 등)” 성향이 꽤 섞여 있음.

→ 요약하면, 차입금은 늘었지만, 그만큼 금융자산도 많이 들고 있는 구조라

제조업치고는 재무구조가 나쁜 편은 아님. 다만 금리가 높을수록 이자비용 부담은 관찰 필요.

2) 현금흐름 & 잉여현금흐름(FCF)

연결 기준 2025년 1~3분기:

영업활동현금흐름(CFO): +75.1억 (전년 +127.9억)

투자활동현금흐름(CFI): -144.9억 (전년 -31.5억)

→ 단순 FCF(= CFO + CFI) 기준으로 보면

2025년 9개월: -69.8억 (마이너스 FCF)

2024년 9개월: +96.4억 (플러스 FCF)

왜 FCF가 나빠졌나?

영업CF가 줄어든 이유:

당기순이익은 많이 늘었는데,

운전자본(재고·채권 등) 증가로 38.7억 정도 현금이 빠져나감.

투자CF가 크게 마이너스인 이유:

실질적인 공장 CAPEX라기보다는

각종 금융자산(채권, 단기·장기 금융상품 등) 매입에 대규모로 돈을 넣은 영향이 큼.

→ 정리하면,

“사업 자체의 현금 창출력(CFO)”은 아직 플러스이고, 순이익과도 대체로 맞는 수준

다만 올해는 회사 돈을 금융자산에 적극적으로 집어넣으면서 ‘회계상 FCF’가 크게 마이너스로 찍힌 상태

---

3. 수주잔고·사업 구조 관점에서의 성장성

1) 수주/공사 현황

분기보고서에 프로젝트별 수주·잔액 표가 있는데, 이게 PDF 내 표(이미지)라 회사 전체 수주잔고 합계 숫자는 텍스트로 추출이 안 됨.

다만 예시 구간만 봐도:

내진 관련 인천공항 고속도로 유지보수, 각종 도로·소음벽 공사, KTX 직결사업 등 도로·철도·인프라 공사 다수가 다년 계약으로 깔려 있고,

2027년까지 이어지는 공사도 보임 (예: 2024~2027년 구조물 공사 등).

즉, 중장기 프로젝트 기반의 수주잔고가 있는 구조는 맞고, 단기 일감만으로 굴리는 회사는 아님.

다만,

보고서에서 “수주잔고 총합 vs 전년동기” 같은 요약표가 텍스트로 안 보여서,

“잔고가 전년 대비 얼마나 늘었다/줄었다”를 정확히 수치로 말해주긴 어려운 상태야.

2) 신규 BTL(민자 임대형) 사업

2025년 3월 정관을 바꾸면서 토목공사업·건축공사업·안전진단업 등을 사업목적에 추가했고,

BTL(Build-Transfer-Lease) 사업을 위한 진출이라고 명시.

BTL에 대해 “정부 예산 부담 완화 + 인프라 확충이 가능한, 안정적이고 수익성이 높은 사업”이라고 자기들이 서술함.

하지만,

지금 보고서 기준으로는 **BTL 관련 매출은 아직 없음(검토·협상 단계)**이고,

사업비 구조(PF 대출 7020%)만 설명돼 있을 뿐, 구체적인 프로젝트 수주 공시는 없음.

→ 결론적으로,

“기존 플랜트/구조물/풍력 기자재 + 인프라 내진/교량 공사”라는 기존 본업은 수주잔고 기반으로 어느 정도 가시성이 있고,

BTL은 장기 옵션(콜옵션)에 가깝다라고 보는 게 현실적.

---

4. 투자를 계속해도 되는지? (내몽골식 결론)

당연히 “사라/팔라”를 딱 잘라 말해줄 순 없고,

지금 분기보고서 숫자만 보고 판단하면 어떤 그림이냐 기준으로 정리해볼게.

1) 긍정 포인트 (홀딩·중장기 보유 논리)

1. 이익 체질 개선이 꽤 뚜렷함

매출은 누적으로 -4%인데, 영업이익 +27%, 순이익 +57%라는 건

제품 믹스·원가·판관비 구조가 개선됐다는 의미.

영업이익률이 두 자릿수(10%대)로 올라온 건 플랜트·구조재 업체치고 나쁘지 않은 레벨.

2. 재무구조는 레버리지는 있지만 아직 ‘건강한 편’

부채비율 80%대, 유동비율 150%대, 현금+금융자산이 큰 편이라

이자비용만 관리되면 재무 리스크는 크지 않다는 쪽.

3. 수주 기반 인프라 사업 구조

도로·철도·물류센터·내진 관련 공사 등 공공/인프라 프로젝트 비중이 높고 다년 계약이라

경기 흔들려도 한 번 수주해두면 몇 년은 매출이 나오기 쉬운 구조.

4. BTL 사업 옵션

아직 매출은 없지만, BTL 사업까지 본격화되면

장기 임대료 캐시플로우가 생겨서 “일감 + 반복 현금흐름” 구조로 바뀔 여지가 있음.

→ 이런 부분은 기존 보유자가 “장기 구조 스토리”를 보고 들고 갈 만한 포인트들.

2) 부정/주의 포인트 (추가 매수·고점 추격시 체크할 것)

1. 매출 성장 자체는 아직 약함

3Q 단일 분기는 +3% 성장에 그쳤고,

1~3분기 누적 매출은 오히려 -4%.

→ 영업이익이 좋아진 건 “성장 스토리”라기보다는 “체질 개선/레버리지 스토리”에 가까운 상태.

앞으로 매출이 확실히 늘어나는지(수주잔고 → 매출 전환 속도)를 추가로 확인해야 함.

2. 잉여현금흐름(FCF)은 올해 기준으로 꽝

작년 9개월: FCF +964억 (좋았음)

올해 9개월: FCF -698억 (꽤 큰 마이너스)

이유는 금융자산 매입 + 운전자본 증가인데,

어쨌든 주주 입장에서는 “손에 감기는 현금”이 줄어든 건 맞음.

3. 차입을 늘려서 금융자산을 들고 있는 구조

단기차입금이 198억 → 423억으로 크게 증가.

동시에 단·장기 금융자산도 크게 늘어 있음.

→ 이 말은 곧,

“제조 본업에서 번 돈 + 빚”으로 채권·펀드 등 금융상품을 사놓은 구조라,

금리/신용스프레드/평가손익에 따라 이익·현금 흐름 변동성이 생길 수 있다는 뜻.

4. BTL은 아직 ‘꿈’ 단계

실제 수주 공시나 매출 발생 전까지는

주가가 BTL 스토리를 미리 반영해버리면, 실적이 따라오기 전까지 버티기 힘들 수 있음.

---

5. 정리: 지금 보고서 기준 ‘그냥 말해줘라’ 버전

1) 3Q 실적 자체에 대한 평

점수로 치면:

손익(손익계산서)만 보면 “좋다”

현금흐름(특히 FCF)까지 보면 “약간 찝찝하다”

→ 영업이익, 순이익 개선은 분명히 긍정적이고,

마진도 좋아졌기 때문에 “실적 악화 우려”로 팔아야 하는 그림은 아님.

2) 투자를 “지속해도 되는지”

내가 숫자만 보고 말하면:

이미 보유 중이라면,

“실적이 무너져서 당장 도망가야 할 상황은 아니다.”

다만,

1. 향후 1~2개 분기 동안 매출이 실제로 증가 추세로 돌아서는지,

2. FCF가 다시 플러스로 회복되는지

이 두 가지를 확인하면서 들고 가는 쪽이 합리적.

신규/추가 매수라면,

이건 현재 주가/밸류에이션(멀티플)을 같이 봐야 하는 문제라

DART 숫자만으론 “추가 매수 강행” 의견까지는 어려움.

다만 펀더멘털만 보면,

**“실적이 망가진 종목을 싸다고 줍는 느낌”이 아니라

“실적은 좋아졌는데, FCF·금융자산 운용이 변수인 종목”**에 가깝다고 보면 됨.

3) 수주잔고 → 향후 매출/영업이익 & FCF 전망 한줄 평

매출/영업이익:

도로·철도·내진·플랜트 공사 프로젝트가 2027년까지 이어지므로,

*“수주잔고가 바닥나서 매출이 꺾인다”*는 우려는 당장은 크지 않음.

다만 수주 잔고 총량과 마진 수준을 정량으로 못 본 상태라,

“내년 이후 고성장”까지 장담하기보다는 “완만한 성장 + 현재 마진 유지” 정도로 보는 게 보수적.

잉여현금흐름(FCF):

올해처럼 금융자산 매입을 공격적으로 계속하면, FCF는 당분간 좋기 어렵다.

반대로,

신규 금융투자 속도를 늦추고

운전자본(재고, 매출채권)을 효율화하면

CFO는 순이익 수준에서 안정적으로 나오고, 투자CF도 축소되면서 FCF가 플러스로 돌아올 여지는 충분함.

---

마지막으로, 실제로 어떻게 보냐면…

“실적이 생각보다 괜찮고, 재무구조도 버틸 만한 플랜트/구조재 업체”

“다만,

금융자산 운용으로 FCF가 지저분해져 있고

BTL 스토리는 아직 ‘옵션’ 단계인 종목”

이라는 느낌이야.

이미 들고 있다면:

당장 손절할 실적은 아니고,

향후 1~2분기 동안

매출 성장 재개 여부,

FCF 회복,

BTL 관련 실제 수주 공시

이 세 가지를 체크하면서 계속 보유할지 결정하는 전략을 추천할게.

필요하면,

“내가 산 평균단가”,

“현재 주가/시가총액”,

“본인이 기대하는 투자기간(트레이딩 vs 2~3년)”

알려주면 밸류에이션 관점까지 붙여서 더 구체적으로 전략 정리해줄게.

'투자전략 > 기업분석' 카테고리의 다른 글

| 전력기기는 언제 피크아웃일까? (0) | 2025.11.18 |

|---|---|

| 재영솔루텍 왜 급등일까? 부산 슈퍼개미는 뭘 보고 산거지? (0) | 2025.11.17 |

| 현대로템(064350) 방글라데시 악재가 진실? -20% 조정 중 (0) | 2025.11.08 |

| SK하이닉스 3Q.25. 실적 리뷰. (0) | 2025.10.29 |

| 두산에너빌리티(034020) 이제 파도에 올라탄거 맞나? (0) | 2025.10.28 |