https://biz.chosun.com/stock/stock_general/2025/10/28/JFGH5SVQWRDKZPKDOHLCEPFOOU/

[특징주] 두산에너빌리티, ‘마누가’ 기대감에 강세

특징주 두산에너빌리티, 마누가 기대감에 강세

biz.chosun.com

기사를 뜯어보자.

28일 오전 두산에너빌리티 주가가 강세다.

한·미 원전 협력인 ‘마누가(MANUGA·미국 원전을 다시 위대하게)’에 대한 기대감이 작용한 것으로 풀이된다.

MANUGA'라는 구체적인 프로젝트명을 언급하며, 이는 단순한 정책적 논의를 넘어선 실질적인 협력 가능성이 시장에 인식되고 있음을 시사. '기대감'은 아직 실적에 반영되지 않은 미래의 잠재적 호재를 바탕으로 주가가 움직이고 있음을 나타냄.

일봉

5분 봉

협력이 구체화되고 수주로 이어질 경우 강력한 상승 모멘텀

기사 작성 시점(오전)에 실제로 주가가 상승하고 있음을 보여주며, 이는 앞서 언급된 '기대감'이 당일 시장에서 긍정적으로 작용하고 있다는 객관적 근거. 다만, 상승률(1.47%)은 급등 수준은 아니며, 시장의 조심스러운 기대 또는 관망세가 혼재되어 있을 가능성을 내포. | 상승 지속: 단기적으로 긍정적이나, 추가 재료 필요.

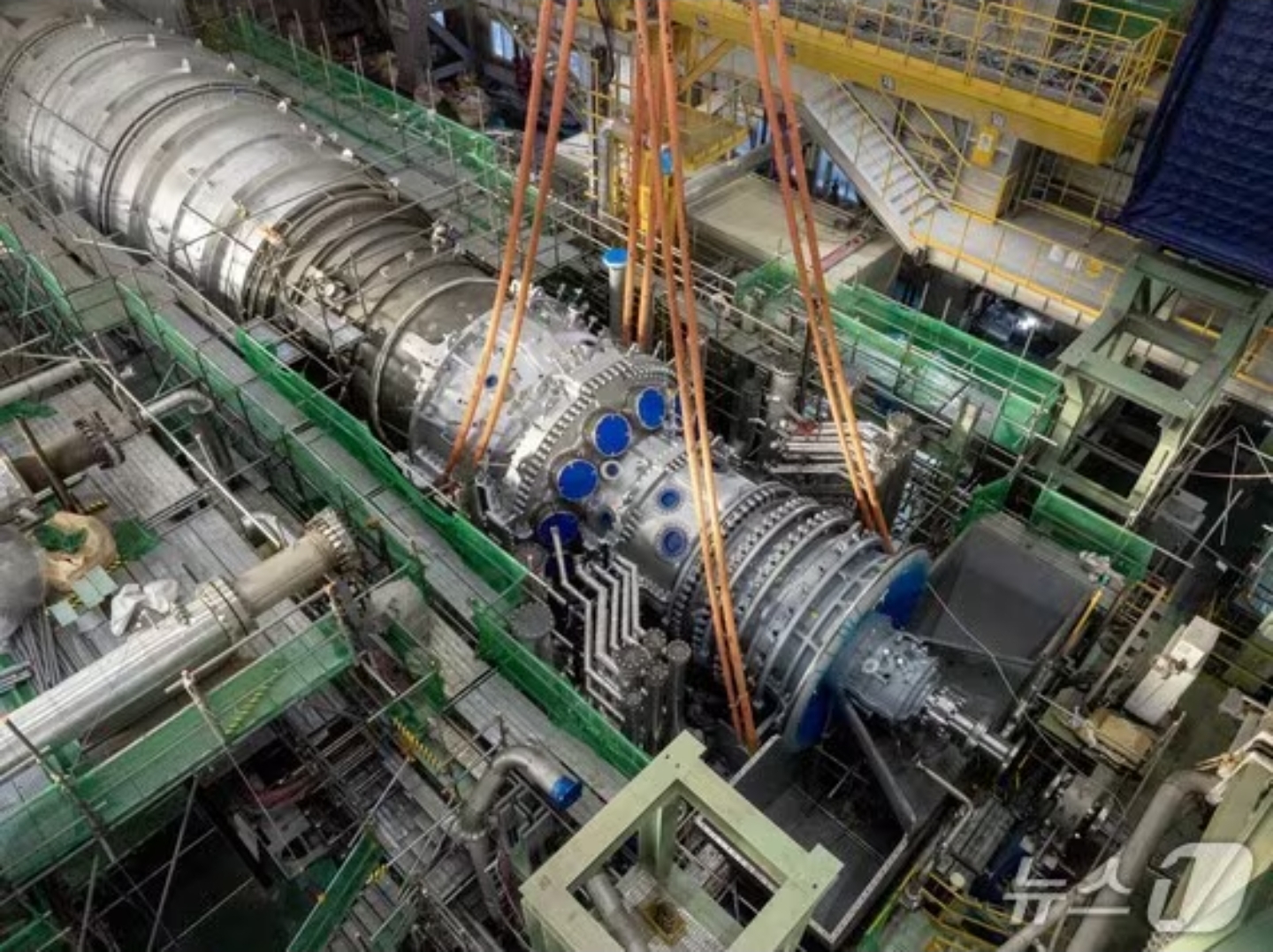

두산에너빌리티가 개발하고 제작한 380MW급 가스터빈 제품./ 두산에너빌리티 제공

28일 오전 9시 55분 기준 두산에너빌리티는 전 거래일 대비 1200원(1.47%) 오른 8만 3100원에 거래되고 있다.

한국과 미국 간 협상에서 원전 협력인 ‘마누가(MANUGA) 프로젝트’가 지렛대로 쓰일 수 있단 분석이 나오면서 관련주에 대한 기대감이 커진 것으로 보인다.

MANUGA가 단순한 협력 이상의 '지렛대(Leverage)' 역할을 할 수 있다는 분석은, 양국 간 전략적 중요성이 매우 높으며 정치적 배경에 의해 협력이 강력히 추진될 가능성이 높음을 시사. 이는 투자 위험을 낮추고 성공 가능성을 높이는 요인으로 작용. 정책적/전략적 중요성 부각은 장기적 호재.

정혜정 KB증권 연구원은 “미국은 중국에 대한 경쟁 우위 확보를 위해 미국 주도의 공급망 구축에 주력할 것으로 보여 협력 강화 시 정치적 우호 관계에 있는 동시에 건설 경험이 있는 국내 원전주의 추가 수혜가 기대된다”라고 말했다.

협력의 배경이 **'미·중 경쟁'**이라는 글로벌 패권 경쟁에 있으며, 이는 일시적인 이슈가 아닌 장기적인 전략임을 방증. 한국(국내 원전주)이 정치적 우호 관계와 실질적인 건설 경험이라는 경쟁 우위를 동시에 보유하고 있어 수혜가 구조적일 수 있음을 강조. 지정학적/구조적 수혜는 가장 강력한 상승 요인

이어 “미국은 지난 5월 도널드 트럼프 대통령의 원전 확대 행정명령 발표 이후 신규 원전 건설을 빠르게 진행 중”이라며 “중심이 되는 웨스팅하우스의 원전 공급망 구축과 재건이 절대적으로 필요한 상황에서 핵심 기자재 제작을 담당하는 두산에너빌리티에 대한 수혜가 예상된다”라고 덧붙였다.

**정책의 연속성(트럼프 행정명령)**과 실질적인 건설 진행을 언급하여, 미국의 원전 확대 의지가 확고함을 확인. 웨스팅하우스와 두산에너빌리티의 관계(핵심 기자재 공급)를 명시하여, 두산에너빌리티가 협력의 직접적인 수혜자이며 필수적인 파트너임을 구체적으로 제시. '절대적으로 필요한 상황'이라는 표현은 두산에너빌리티의 협상력 및 수혜 규모가 클 것임을 암시. | 강력 상승: 구체적인 수혜 기대감 및 필수 역할 부각. |

조은서 기자 joheun@chosunbiz.com

● 투자 전망 및 결론

✅ 주가 상승 가능성 (높음)

* 정책적/전략적 배경: 한·미 원전 협력은 단순히 에너지 협력을 넘어선 미국 주도의 공급망 재편 및 대(對) 중국 경쟁 우위 확보라는 장기적이고 강력한 지정학적 동인을 바탕으로 하고 있습니다. 이는 일회성이 아닌 구조적인 성장 동력을 제공합니다.

* 직접적인 수혜: 두산에너빌리티는 핵심 기자재 제작을 담당하며 미국 원전 산업 재건의 핵심 기업인 웨스팅하우스의 필수적인 파트너로 지목되었습니다. 협력 구체화 시 실질적인 수주 증가로 이어질 가능성이 매우 높습니다.

* 시장 기대감: 이미 'MANUGA' 프로젝트라는 구체적인 기대감이 주가에 반영되기 시작했으며, 협상 진행 경과에 따라 지속적인 모멘텀을 받을 수 있습니다.

❌ 주가 하락 가능성 (제한적)

* 위험 요인: 현재는 **'기대감'**이 반영된 상태이므로, 한·미 간 협상이 지연되거나 결렬될 경우, 또는 실제 수주 규모가 시장 기대치를 하회할 경우 단기적인 실망 매물 출회로 인한 주가 조정 가능성은 존재합니다.

* 기타 리스크: 글로벌 경기 침체, 원자재 가격 급등 등의 외부 변수는 여전히 상존하나, 원전 섹터의 강력한 정책 모멘텀이 이를 상쇄할 가능성이 높습니다.

📈 종합 전망

제시된 기사는 두산에너빌리티를 중심으로 한 국내 원전 관련주에 대한 매우 긍정적인 장기 투자 관점을 제시합니다. 특히, 지정학적 요인과 미국의 확고한 원전 확대 의지, 그리고 두산에너빌리티의 핵심적 역할은 주가 상승의 강력한 근거가 됩니다.

투자는 MANUGA 프로젝트의 구체적인 진척 상황과 실제 계약/수주 규모 발표에 따라 변동될 수 있으므로, 관련 정책 뉴스와 기업 공시를 지속적으로 모니터링할 필요가 있습니다. 장기적으로는 미국 원전 공급망의 핵심 수혜주로서의 지위를 바탕으로 추가적인 상승 여력이 높다고 판단됩니다.

'투자전략 > 기업분석' 카테고리의 다른 글

| 현대로템(064350) 방글라데시 악재가 진실? -20% 조정 중 (0) | 2025.11.08 |

|---|---|

| SK하이닉스 3Q.25. 실적 리뷰. (0) | 2025.10.29 |

| 두산(000150) 전자BG 호실적 (1) | 2025.10.26 |

| SAMG엔터(419530) - 한국판 라부부 "티니핑" 리사 땡큐 (0) | 2025.10.24 |

| HD현대일렉트릭 3Q.25 실적 분석 (0) | 2025.10.23 |