[D-99]

Dislaimer

본 블로그는 주식/투자자를 돕기 위한 정보제공을 하는 곳입니다.

본 자료는 투자 권유가 아니며, 투자 손실에 대해 어떠한 책임도 지지 않으며 어떠한 경우에도 법적 책임 소재 자료로 사용될 수 없습니다.

◎ 2025년 10월 16일(목) 특징 상한가 및 급등주

ㅇ 현대차 (+8.95%) - 한미 관세 합의 기대감

ㅇ 엘앤에프 (+6.67%) - 3분기 흑자 전환 전망

ㅇ 삼영엠텍 (+21.26%) - 동아화성 인수에 급등…자동차 부품 사업 진출 본격화

ㅇ 우진 (+14.54%) - 원전 조립 케이블, 차압/압력 스위치 생산

ㅇ 모티브링크 (+27.98%) - 현대차그룹 36조 美 투자 본격화에 글로벌 공급망 동반 진입…"최대 고객사" 부각

ㅇ 성우하이텍 (+12.11%) - 오랜 차체 기술, 전기차 배터리 케이스에 접목…글로벌 경쟁력 확보

ㅇ 태웅 (+7.02%) - 초대형 단조 기술로 SMR ‘주기기 독점’ 기대

ㅇ 금양그린파워 (+8.2%) - 신재생에너지 시장으로 사업 영역을 확대

ㅇ 이수페타시스 (+5.91%) - 고성능 MLB 수요 증가에 대응하기 위해 생산능력 확대를 진행 중

◎ 급틍주

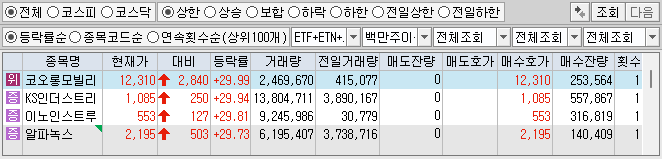

1. KS인더스트리(101000,KQ) +29.94%

-한미 관세협상 타결 기대감에 상한가

2. 에코프로머티(450080,KS) +26.04%

-글로벌 AI 사이클서 이차전지 업종 수혜 가능성 분석 부각 소식에 2차전지 테마 강세

3. 한스바이오메드(042520,KQ) +24.32%

-섬유형 골이식재 ‘슈어오스 파이버(SureOss FIBER)’를 국내 출시 소식에 강세

4. 모티브링크(463480,KQ) +24.32%

-한미 관세협상 타결 기대감에 자동차 부품 테마 강세

5. 에이아이코리아(364950,KQ) +22.85%

-국내 배터리 3사 美 공장에 핵심 자동화 설비 독점 공급 소식에 강세

6. 로킷헬스케어(376900,KQ) +19.65%

-美 대형병원서 당뇨발 재생 치료 관련 '공공 보험 수령'공식 확인 소식에 강세

7. 엘앤에프(066970,KS) +19.27%

-세계 최초 '95% 니켈 NCM 양극재' DIFA서 공개 소식에 강세

8. 동방선기(099410,KQ) +18.30%

-한미 관세협상 타결 기대감에 조선 기자재 테마 강세

9. 한중엔시에스(107640,KQ) +17.98%

-한미 관세협상 타결 기대감에 자동차 부품 테마 강세

10. 중앙첨단소재(051980,KQ) +17.34%

-중국이 내달 고급 리튬 이완 배터리에 대한 수출 통제를 시행한다는 소식에 리튬 테마 강세

11. 산일전기(062040,KS) +14.37%

-AI 데이터센터 전력 수요 확대에 따른 ESS 성장 기대감와 中 배터리 수출 허가제 반사 수혜 전망 소식에 강세

12. 에코프로비엠(247540,KQ) +14.22%

-글로벌 AI 사이클서 이차전지 업종 수혜 가능성 분석 부각 소식에 2차전지 테마 강세

13. 에코프로(086520,KQ) +14.03%

-글로벌 AI 사이클서 이차전지 업종 수혜 가능성 분석 부각 소식에 2차전지 테마 강세

14. 대한유화(006650,KS) +13.20%

-다운사이크 리스크 제한적 및 NCC 영업환경 개선 분석 등에 강세

15. 일승(333430,KQ) +12.93%

-한미 관세협상 타결 기대감에 조선 기자재 테마 강세

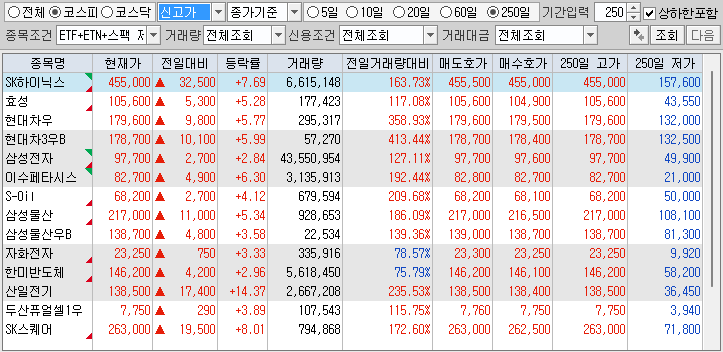

◎ 52주 신고가

◎ 52주 신고가

◎ 외국인 기관 수급

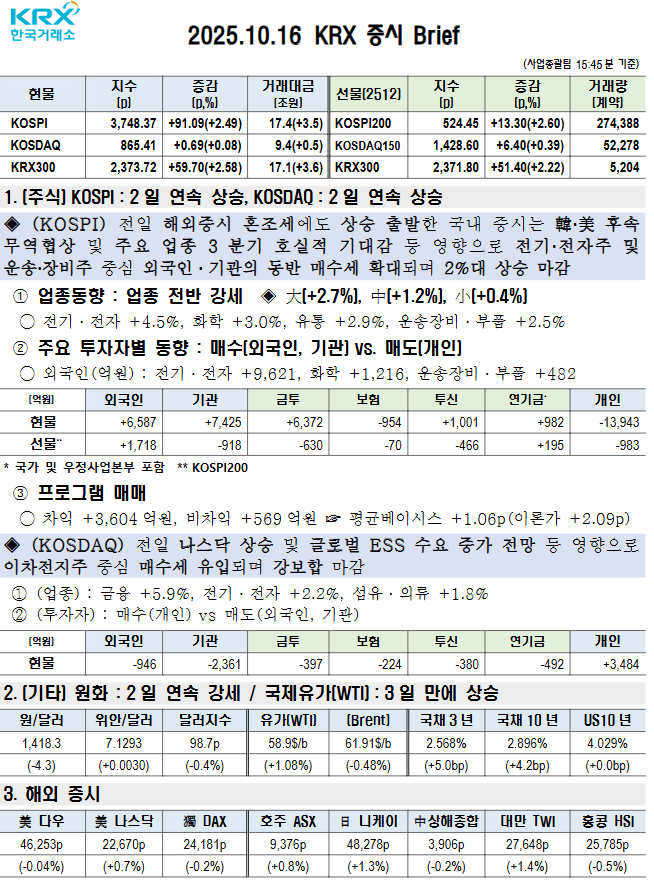

◎ 시장종합

◎ KRX 증시

◎ 금일 증시 요약

1) 주요 핵심내용

- 코스피 3,748pt 사상최고치 경신. 주도: 삼성전자·SK하이닉스·한미반도체·두산에너빌리티 등.

- 국내 부동산 강도 높은 대출 규제 → “주식으로 유입” 기대감이 당일 수급 모멘텀으로 작동.

- 한·미 통화스와프 추진설(미 재무장관 발언), 연준 인사(스티븐 미란) 연내 2회 인하 시사 등 대외 유동성 기대 강화.

- TSMC 사상 최대 실적/높은 마진, 알파벳·메타 DC 투자 확대, 메모리 가격 상향(DDR·NAND) → K-반도체 실적 상향 베이스 형성.

- SK하이닉스 법적 리스크 완화(대법 파기환송·위자료 20억) → 오버행 우려 축소.

- 외국계 리포트: 삼성전자·SK하이닉스 목표가 상향(골드만·UBS 등), 방산 업종 JP모건 톱픽: 현대로템.

2) 의견 & 전망

- 전략 뷰: 중기 Overweight 반도체(메모리/HBM 체인)·Selective 방산 유지. 단기 과열 구간에서는 분할 비중조절(익절+눌림 재매수) 권고.

- 실적/가이던스 구간(10~11월)과 정책 유동성 변수(스와프·금리·환율)가 변동성 확대를 동반할 가능성 높음.

- 트리거: ① 삼성전자 10/30 컨콜(HBM4·고객인증·파운드리 BEP), ② DDR/HBM 가격 지표 업데이트, ③ 대형 DC 투자 뉴스플로우.

핵심 주제: 2026년은 메모리 업계에 10년에 한 번 올 호황이 예상된다.

수요 동향: 미국 상위 4개 하이퍼스케일러가 2026년 DDR 비트 수요를 2025년 대비 약 2배로 제시했고, 2026~2027년을 커버하는 장기공급계약(LTA) 체결에도 적극적이다.

일부 대형 스마트폰 업체도 2026년 DDR 비트 수요를 ’25년 대비 20%+ 늘릴 계획.

업계 판단: DRAM 업체들은 고객 우선순위를 고려하며 이런 LTA를 수용할지 저울질 중.

엔터프라이즈 SSD는 수급 타이트한 상황이 지속.

가격 전망 상향(분기 QoQ):

DDR:

’25년 4Q +17%,

’26년 1Q +15%,

’26년 2Q +7% (기존 전망: +5%, +7%, +5%)

NAND:

’25년 4Q +15%,

’26년 1Q +10%,

’26년 2Q +5% (기존 전망: +10%, +5%, +3%)

요약:

하이퍼스케일러·스마트폰발 강한 수요 폭증과 장기계약 움직임으로, DRAM/NAND 계약가격 전망이 큰 폭 상향됐다.

수요 우위 구도가 2026년까지 이어질 가능성이 높다는 메시지다.

3) 상승 이유 분석

- 정책 자금 유입 논리

- 서울 아파트 대출 상한 강화 해석 → “주식 수익으로 현금 매수” 메시지로 받아들여지며 국내 수급 개선.

- 대외 유동성 시그널

- 한·미 통화스와프 추진 발언 노출, 연준 인사의 완화적 코멘트(연내 2회 인하 가능성 언급) → 달러/원 하락, 외국인 바이 코리아 가속.

- 펀더멘털 업사이클

- TSMC 사상 최대 매출·영업이익률 ~50%, HPC(=AI) 믹스 57% → 글로벌 반도체 체인 재평가.

- 메모리 장기계약 재개 및 2026년 대형 사이클 전망(DDR 수요 두 배, 스마트폰도 2026년 +20% 주문 가능성) → 가격전망 상향(’24.4Q~’25.2Q DDR/NAND 단계적 인상) → K-반도체 실적 레버리지.

- 빅테크 Capex 지속

- 알파벳 150억달러, 메타 신규 DC(15억달러, 2028 가동 목표) 등 AI 인프라 투자 지속 → HBM·DDR5·HBM 공급망 수혜 기대.

- https://www.reuters.com/business/meta-commits-15-billion-ai-data-center-texas-2025-10-15/

-

- 메타의 엘패소 데이터 센터, 2028년까지 가동 예정 하이퍼스케일러 기업들, 2025년까지 AI 인프라에 3600억 달러 이상 투자 전망 메타 엘패소 사이트, 100% 재생 에너지 사용 및 물 재활용 계획 뉴욕, 10월 15일 (로이터) - 메타 플랫폼스(META.O)는 수요일 텍사스에 15억 달러 규모의 데이터 센터를 건설할 것이라고 발표하며, 전 세계 29번째 시설의 착공을 알렸다. 이 소셜 미디어 거대 기업은 인공지능 작업 부하를 지원하기 위해 인프라를 확장 중이다. 엘패소에 건설되는 이 데이터 센터는 텍사스 내 메타의 세 번째 시설로, 2028년 가동을 시작할 예정이다. 최대 1기가와트 규모로 확장 가능하며, 이는 샌프란시스코 규모의 도시를 하루 동안 가동할 수 있는 전력량에 해당한다. 이로써 미국 내 계획 중인 최대 규모 데이터 센터 단지 중 하나가 될 전망이다.

- 이벤트 리스크 해소

- SK하이닉스 가사 이슈 완화 → 오버행/지분변동 우려 축소.

4) 주요 종목들 정리 (요약 테이블)

| 종목명 | 핵심포인트 | 모멘텀 | |

| 삼성전자 | 반도체/메모리·파운드리 | 메모리 가격↑, HBM32/4 로드맵, 파운드리 BEP 속도 | 10/30 컨콜 관전 포인트 다수 |

| SK하이닉스 | 메모리/HBM | 올해 YTD 고수익률·법적 리스크 완화 | HBM 주도, 장기계약 수혜 기대 |

| 한미반도체 | 후공정 | HBM/첨단패키징 수혜주 | 반도체 투자 사이클 레버리지 |

| 두산에너빌리티 | 원전/발전 | 원전 모멘텀 지속 | 대형 EPC 수주 기대 |

| 2차전지 전반 | 배터리 | 반도체 강세에 동행 강세 | 업종 베타 확대 구간 |

| 셀트리온 | 바이오 | FDA 승인 호재 상쇄(오너 리스크) | 뉴스 변동성 유의 |

| TSMC | 파운드리 | 사상 최대 실적·HPC 믹스 확대 | 반도체 체인 리레이팅 |

| 알파벳 | 빅테크 | 150억달러 AI 인프라 | 서버/메모리 수요 견인 |

| 메타 | 빅테크 | 신규 DC(’28 가동 목표) | 선제 Capex 지속 |

https://www.thelec.kr/news/articleView.html?idxno=42193

TSMC, 3분기 수익 28% 증가 전망...'7분기 연속 성장' - 전자부품 전문 미디어 디일렉

대만 파운드리 업체 TSMC가 3분기 순이익이 28% 급등, 사상 최대 실적을 기록할 것이라는 전망이 나왔다.엔비디아, AMD, 브로드컴 등 주요 고객사들의 주문이 크게 늘고 있기 때문이다. 미국의 대만

www.thelec.kr

5) 위험·리스크 사항 (요약)

- 정책/정치: 부동산 규제 강도·지속성 불확실, 통화스와프 규모/조건 미확정.

- 거시: 미 연준 완화 기대 과도 가능성(2회 인하 불발 시 기대 차익 실망), 미 예산/셧다운 변수 재부각.

- 환율: 원화 급강세 시 외국인 매수 둔화·수출주 단기 밸류 재조정.

- 산업: HBM·DDR 증설 타이밍/수율 변수, 장기계약 미체결/조건 악화 리스크.

- 기업별: 오너/지배구조 이슈(일부 바이오), 대형주 가격 과열·숏커버링 소진.

- 지정학: 미·중 통상(희토류·관세), 중동/유럽 안보 변수 변화.

리스크 매트릭스(요지)

- 환율 高 × 영향 中: 통화·금리 기대 조정, 환율 변동성

- 환율 中 × 영향 高: 메모리 가격/수율 변수, 정책 방향 급선회

- 환율 低 × 영향 高: 지정학/대형 규제 이벤트

6) 외국계 언급·리포트 정리

- 골드만삭스(삼성전자): 목표가 109,000원(보통), 우선주 89,000원.

- 포인트: 메모리 가격↑, HBM 성장, 파운드리 손익개선 가속.

- 10/30 컨콜 6대 체크포인트: HBM32 고객인증, HBM4 진척·’26 가격, OpenAI 협력, 업사이클 지속성·Capex, 파운드리 BEP 시점, ’26 스마트폰·OLED.

- UBS: 삼성전자 목표가 112,000원(’24 4Q 영업이익 상향, ’26 연간 이익 대폭 상향).

- SK하이닉스: 목표가 590,000원(’24~’25 영업이익 상향 추정).

- Citi: 전일 삼성전자 120,000원 제시(컨텍스트상 재언급).

- JP모건(방산): 톱픽 현대로템(K2 폴란드 납기 2차 효과), 한화에어로스페이스, LIG넥스원, 한국항공우주(비중확대).

- 목표가: 로템 270,000원 / 한화에어로 1,300,000원 / KAI 120,000원 / LIG넥스원 690,000원.

7) 일정 정리 (근접·관심도 순)

- 10/30(수): 삼성전자 컨퍼런스콜(HBM·파운드리·Capex 코멘트 주목).

- T+10일 내: 한·미 통화스와프 체결 가능성 언급(규모/조건 확인 필요).

- 미국 옵션 만기일: 변동성 확대 경계.

- 국내 A&D 전시회(킨텍스): 방산 섹터 뉴스플로우(수주/협력 MOU 등).

- 글로벌 온코 학회(유럽): 제약·바이오 개별 이슈 발생 가능.

8) 최종 의견 요약 & 향후 전망

- 요약: 정책(부동산 규제) × 대외유동성(스와프·완화 기대) × 펀더멘털(메모리 가격/빅테크 Capex/TSMC 실적) 3중 모멘텀이 K-반도체 리레이팅과 지수 신고가를 견인. 개별 기업 이벤트(법적 리스크 완화)도 심리 개선에 기여.

- 전망: ① 10/30 컨콜을 기점으로 HBM/파운드리 로드맵 확인 → 추가 리레이팅 여지. ② DDR/HBM 가격 경로와 환율이 단기 주가 탄력성 결정. ③ 방산은 수주 가시화 구간에서 선택적 접근.

- 운용 제언:

- 코어: 삼성전자·SK하이닉스·HBM 체인(후공정/장비/소재) 분할 매수-분할 익절.

- 서브: 방산 톱픽(현대로템 중심), 원전 대형주 셀렉티브 트레이딩.

- 리스크 관리: 지수 과열구간 트레일링 스톱, 환율/금리 이벤트 캘린더 매칭, 실적-뉴스 미스 시 빠른 비중조절.

9) 체크리스트 (리뷰 반영)

- [✓] 숏리스트: 삼성전자/하이닉스/한미반도체/두산에너빌리티/현대로템/한화에어로/LIG넥스원/KAI.

- [✓] 핵심 팩터: 통화스와프, 연준 인하 시사, TSMC 실적/가이던스, DDR/HBM 가격 경로, 환율.

- [✓] 이벤트: 10/30 삼성 컨콜, 미국 옵션만기, A&D 전시회.

- [✓] 리스크: 정책 강도 변화, 기대 과도, 환율 급변, 오너 리스크, 메모리 수율·증설 변수.

본 보고서는 사용자가 제공한 발언·수치에 기반한 요약·정리이며, 외부 검증을 별도로 수행하지 않았습니다. 실제 투자 집행 전 최신 공시·증권사 리포트·가격지표를 재확인하세요.

'투자전략 > 투자 100일 챌린지' 카테고리의 다른 글

| 2025.11.12 (수) 마감시황 (0) | 2025.11.12 |

|---|---|

| 2025.10.27 (월) 마감시황 (0) | 2025.10.27 |

| 2025.10.24 (금) 마감시황 (1) | 2025.10.26 |

| 2025.10.23 (목) 마감시황 (0) | 2025.10.24 |

| 2025.10.15.(수) 마감시황 (0) | 2025.10.15 |