반응형

✅ 1. 사업구조 및 매출 구조

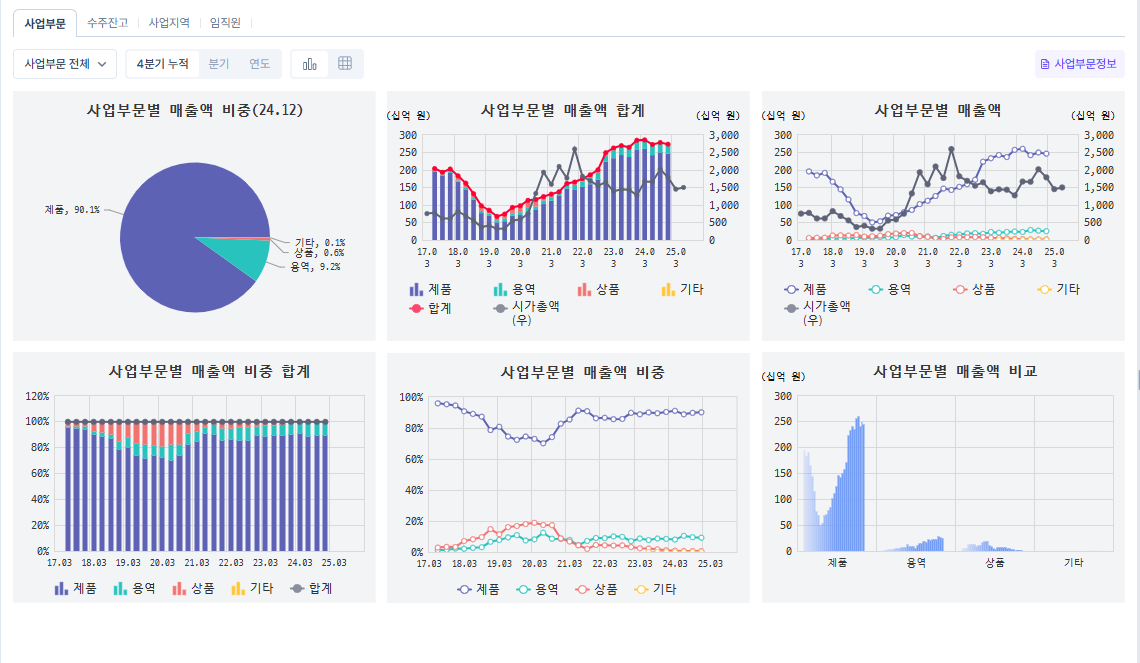

- 매출 구조 (24.12 기준):

- 제품: 95.1%

- 용역: 4.8%

- 상품: 0.0%

- 기타: 0.1%

- 제품 매출이 거의 전부이며, 사업 다각화는 미흡. 단일 품목의 리스크 큼.

✅ 2. 실적 흐름

📈 매출 및 영업이익 추이

- 2020~2024년 분기 매출 꾸준히 성장

- 2023~2024 영업이익도 강한 회복세 → 영업 레버리지 발생

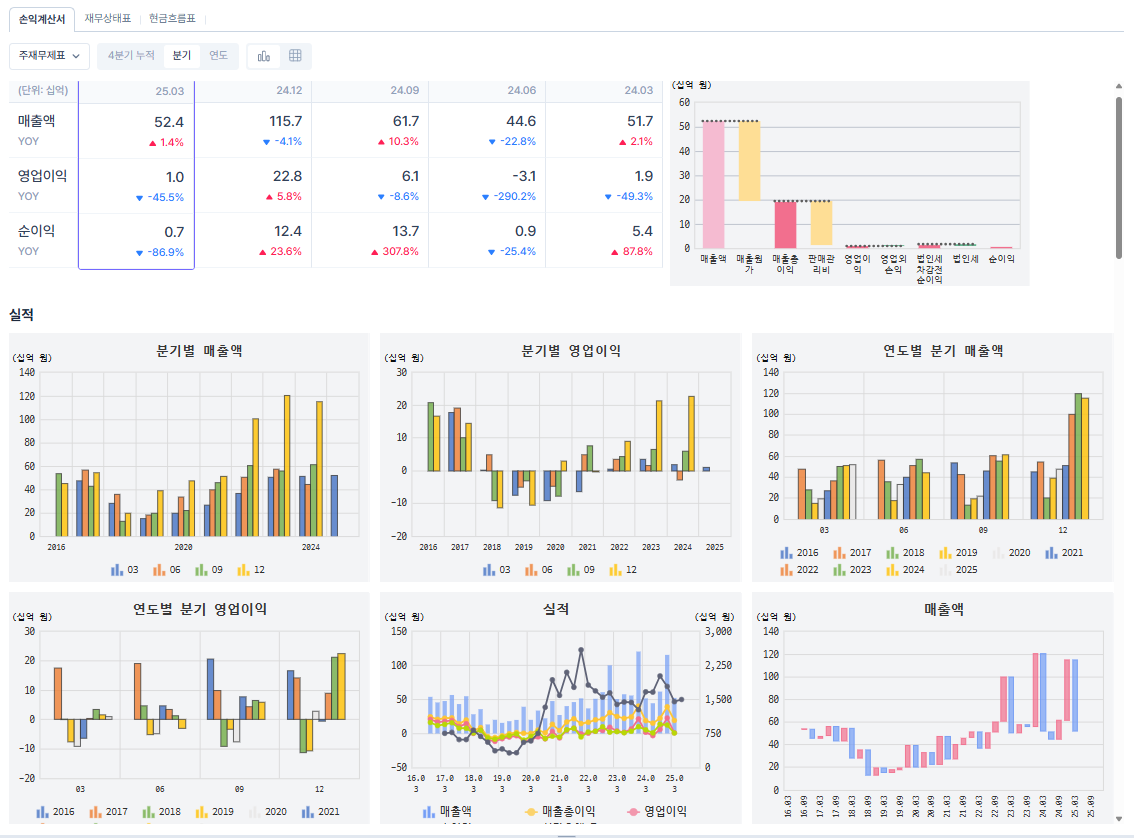

- 2025.03 분기:

- 매출 52.4억 (YoY -1.4%)

- 영업이익 22.8억 (YoY -45.5%)

- 순이익 0.7억 (YoY -86.9%) → 큰 폭 하락

- 일시적 비용 or 일회성 손실 가능성 추정

✅ 3. 수익성 분석

✔️ ROE/이익률

- ROE는 2022~2023년 급등 후 2024년부터 하락 추세

- 이익률도 하락 중, 고정비 증가 or 판가 하락 가능성

- 수익성 둔화가 현재 주가에 반영되었을 가능성 있음

✅ 4. 밸류에이션 지표 분석

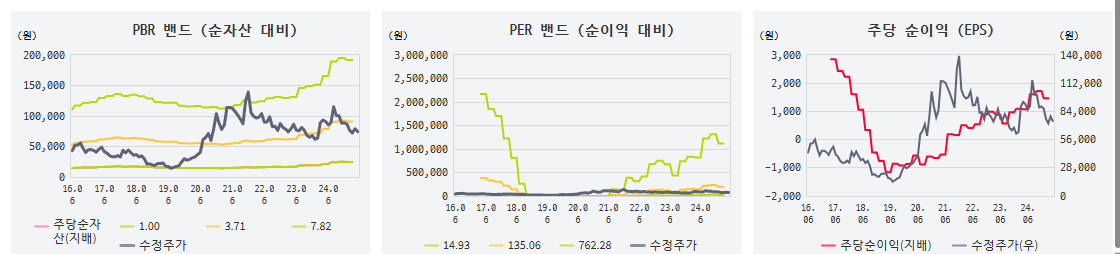

📊 PBR, PER 기준 분석

- PBR 밴드 (순자산 대비):

- 현재 PBR 약 1.1배 수준

- 지배 순자산 기준으로 보면 3.71배, 장부가에 비해 고평가

- PER 밴드 (순이익 대비):

- 최근 PER 수치 매우 높음 (130~760배 구간)

- 순이익 기준 밸류는 고평가 상태

- 주가(수정주가)가 순이익 대비 과하게 높음 → 저평가로 보기 어려움

- EPS(주당순이익) 기준:

- 2022~2023년 상승 후, 2024년 하락 반전

✅ 5. 현금흐름 분석

- 영업현금흐름, FCF(잉여현금흐름) 들쑥날쑥, 불안정한 추이

- 투자활동현금흐름은 지속적으로 마이너스 (설비투자 지속 중?)

- 재무활동현금흐름도 가끔 급증 (외부차입이나 자금 유입/유출 발생 추정)

✅ 6. 종합 판단: 저평가인가, 고평가인가?

항목분석 결과

| 사업구조 | 제품 중심, 사업 다각화 부족 |

| 실적 | 최근 둔화, 순이익 급감 |

| 수익성 | ROE/이익률 하락 추세 |

| PBR | 1.1배 수준, 장부가 대비 고평가 |

| PER | 100~700배 수준, 수익성 대비 과도한 밸류 |

| EPS | 최근 하락 중 |

| 현금흐름 | 불안정, 투자비 지속 |

📌 결론:

해당 기업은 단기적 기준으로는 고평가 상태에 가깝습니다.

특히 PER이 비정상적으로 높고, 순이익이 급감한 상황이 주가에 반영되지 않았다면 추가 하락 여지도 존재합니다.

✅ 7. 투자자 조언

- 보유 중이라면:

향후 2~3분기 수익성 회복 여부 확인 필요

회복이 없다면 매도 검토 - 신규 진입 고려 시:

실적 턴어라운드 명확해질 때까지 관망 추천

매출은 괜찮으나, 순이익이 받쳐주지 못하는 고평가 상태

✅ 8. 사업 구조 및 안정성

- 매출 비중: 제품 95.1%, 용역 4.8% (24.12 기준)

- 사업 다각화 부족 → 특정 제품에 실적이 크게 의존

- 리스크 요인: 제품 단일화는 경기민감성, 원자재 가격, 수요 변동에 취약

✅ 9. 실적 흐름 및 수익성

- 매출 성장세는 유지, 특히 2020년 이후 뚜렷한 증가

- 그러나 2025년 1분기(25.03):

- 매출: 52.4억 (YoY -1.4%)

- 영업이익: 22.8억 (YoY -45.5%)

- 순이익: 0.7억 (YoY -86.9%) ▶ 수익성 급감

📉 해석: 일시적 악재 가능성도 있으나, 순이익 급감은 고평가 리스크를 높임

✅ 10. 현금 흐름과 재무구조

- FCF (Free Cash Flow): 매년 불안정, 때때로 적자 전환

- 영업활동현금흐름과 투자현금흐름 모두 변동성 큼

- 부채비율은 상대적으로 안정적, 자본은 증가 추세

⚠️ 안정적인 수익 기반이 아직 약하며, 투자금 대비 수익 회수 속도 느림

✅ 11. 밸류에이션 지표 (PBR / PER / EPS 기반)

📌 PBR (주가/장부가치):

- 현재 약 1.11배

- 역사적 밴드 중간 이상 수준

- 장부가 대비 다소 고평가

📌 PER (주가/순이익):

- 최근 PER 수치: 130~760배 이상

- 업종 평균 PER(10~30배) 대비 과도하게 높음

📌 EPS (주당순이익):

- 2023년 고점 이후 하락세, 2024~2025년 점차 실적 둔화

🔎 해석:

현재 주가는 이익 대비 지나치게 높은 수준 → 수익성 회복이 없다면 고평가

✅ 12. 주가 vs 실적 괴리

- 수정주가는 과거 EPS나 순이익이 고점일 때 고점을 형성

- 2025년 현재, 이익은 급락했지만 주가는 일정 수준을 유지 중

→ 이익 대비 주가 괴리 발생

📊 종합 결론: 고평가 상태로 판단됨

구분평가

| 사업 다각화 | ❌ 미흡 (제품 의존도 매우 높음) |

| 실적 추이 | ⚠️ 최근 수익성 급락 (순이익 YoY -86.9%) |

| 현금 흐름 | ❌ 불안정, FCF 낮음 |

| PER | ❌ 매우 높음 (시장 평균 대비 4~10배 이상) |

| PBR | ⚠️ 역사적 밴드 중상위 |

| EPS 추이 | ❌ 하락세 진입 |

💡 현재 주가는 기업의 실적 악화를 제대로 반영하지 않고 있어, 객관적으로 보면 ‘고평가’ 상태입니다.

📌 투자 판단 제안

구분제안

| 보유자 | 수익 실현 고려. 향후 2개 분기 연속 실적 반등 없으면 매도 우위 |

| 신규 투자자 | 현 시점 매수는 리스크 큼, PER 정상화(20~30배) 구간에서 진입 고려 |

| 관망자 | 실적 턴어라운드 확인 시 매수 기회 생길 수 있음 |

반응형

'투자전략 > 기업분석' 카테고리의 다른 글

| 씨에스윈드 (00670340) - 풍력 정책 수혜주가 될 상인가? (2) | 2025.06.04 |

|---|---|

| LG유플러스 (032640) 기술적 분석 - 차트로만 분석해 보자. (0) | 2025.05.21 |

| 반도체는 SK하이닉스 CAPEX 증설 수혜주로 (0) | 2025.05.20 |

| K의료 쇼핑이 25년 2Q부터는 주도 섹터? (1) | 2025.05.18 |

| 전력기기 다시 주도주 Again ? (0) | 2025.05.18 |