반응형

본 자료는 투자 학습을 목적으로 개인적으로 정리한 내용이며, 특정 종목의 매수 또는 매도를 권유하는 것이 아닙니다.

자료의 내용에는 오류가 있을 수 있으며, 작성자 본인이 해당 종목을 보유하고 있을 수 있습니다.

이 자료를 참고하여 이루어진 투자 결과에 대한 책임은 전적으로 투자자 본인에게 있으며, 작성자는 어떠한 법적 책임도 지지 않습니다.

본 자료는 투자 자문 또는 투자 중개를 목적으로 하지 않으며, 단순 참고용입니다.

전고점 227,000원까지 순항 시도 중 - 시장은 항상 급변하니까 모니터링

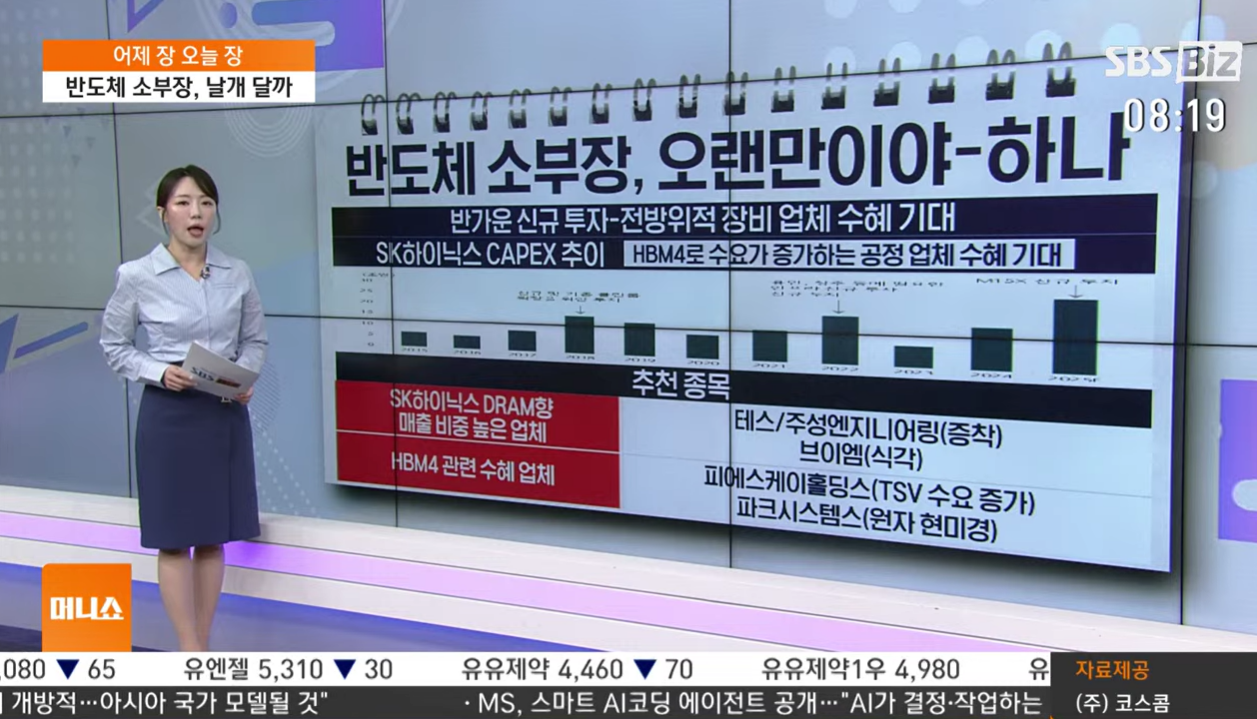

반도체 소재/부품/장비(Overweight): 오랜만이야

하나증권 2025년 5월 20일 I 산업분석_Industry In-depth

1. 2025년 반도체 투자 확대

- SK하이닉스가 2025년 하반기 신규 Fab(M15x) 라인에 본격 투자 예정.

- 전환 투자와 달리 신규 라인 투자는 장비 업체들의 전방위적 수혜 유발.

- 장비 셋업은 2025년 4분기~2026년 1분기 예정.

- DRAM 장비 수요 증가 예상.

2. HBM4 도입 본격화

- JEDEC에서 2025년 4월 HBM4 표준 발표:

- 채널 수 32개, 대역폭 최대 2,048GB.

- TSV(Through Silicon Via) 수요 2배 증가 → 면적 확대 필요.

- HBM4는 기존 2.5D 적층 방식에서 3D 적층 구조로 진화, 인터포저 제거.

- SK하이닉스 HBM4는 2025년 양산 예정, NVIDIA의 Rubin 탑재 목표.

3. 공정 미세화 지속

- DRAM의 미세공정 진화: 1b, 1c 공정 확산

- 주요 공정별 변화:

- 증착: ALD 및 HKMG 확대 (고유전율 및 누설전류 문제 해결)

- 식각: 고이방성 식각 수요 증가, 초저온 장비 도입 확대

- 노광: EUV 공정 확대, 국내 수혜 기업으로 동진쎄미켐, 와이씨켐 주목

4. DRAM 수급 전망

- DRAM CAPEX(설비투자)는 전년 대비 37% 증가 전망.

- 그러나 일반 DRAM CAPA(생산능력) 증가는 제한적 → 수급 타이트 유지 예상

- HBM 중심의 설비 투자 집중 → 일반 DRAM은 증가 제한.

📈 주요 수혜 기업 (Top Picks)

기업명투자 의견목표 주가현재 주가 (5월 19일 기준)

| 테스(095610) | BUY | 34,000원 | 21,550원 |

| 주성엔지니어링(036930) | BUY | 45,000원 | 33,550원 |

| 브이엠(089970) | BUY | 15,500원 | 13,050원 |

| 피에스케이홀딩스(031980) | BUY | 50,000원 | 32,100원 |

| 파크시스템스(140860) | BUY | 282,000원 | 232,500원 |

추천 이유:

- 테스/주성엔지니어링/브이엠: 증착, 식각 장비 공급 → SK하이닉스향 비중 높음.

- 피에스케이홀딩스: TSV 공정에 따른 후공정 수혜.

- 파크시스템스: 공정 미세화에 따른 원자현미경 수요 증가.

🧠 투자 인사이트

- HBM4와 AI 서버는 향후 반도체 산업의 핵심 성장축.

- TSV 증가, 3D 적층 구조 도입, EUV 확대 등은 국내 장비 업체들에 새로운 기회.

- 단기 수혜보다는 2025~2026년 실적 본격 반영 예상되므로 선행 투자 전략 필요.

- 글로벌 대비 저평가된 국내 장비주에 주목할 시점.

반응형

'투자전략 > 기업분석' 카테고리의 다른 글

| LG유플러스 (032640) 기술적 분석 - 차트로만 분석해 보자. (0) | 2025.05.21 |

|---|---|

| 에스티팜 (0) | 2025.05.20 |

| K의료 쇼핑이 25년 2Q부터는 주도 섹터? (1) | 2025.05.18 |

| 전력기기 다시 주도주 Again ? (0) | 2025.05.18 |

| SK텔레콤(017670) 이제 바닥 찍었나? (1) | 2025.05.16 |