개인적으로 공부를 하기 위해 정리한 사항으로 개인적인 의견이며 오류가 있을 수 있습니다.

매수와 매도 추천이 아닙니다. 종목을 보유하고 있을 수 있습니다.

이 글을 보시고 투자한 사항에 대한 책임은 없습니다. 공부하기 위한 곳 입니다.

브이티(018190)는 왜 갑자기 화장품 업종과 관련이 없는 영역에 유상증자 참여로 주가 상승 추세에 찬 물을 끼얹었다.

브이티, KS인더스트리 투자 관련 시너지 효과↓ 전망…주가 향방은?

[서치 e종목] 브이티, KS인더스트리 투자 관련 시너지 효과↓ 전망…주가 향방은? - 데일리인베스

[데일리인베스트=권민서 기자] 화장품 전문기업 브이티는 최근 조선·해양 기자재 전문기업 KS인더스트리의 60억원 규모 제3자 배정 유상증자에 참여하겠다고 밝혔다. 브이티는 10.13%의 지분을 확

www.dailyinvest.kr

2025년 브이티의 주력 화장품의 성장성은 더 크게 늘어날 것이 자명한데, 그에 비해서 주가는 아직 덜 반영이 되었다.

브이티, 日 라쿠텐 ‘SHOP OF THE YEAR’ 2년 연속 뷰티·향수 대상

종합뷰티기업 브이티(018290)가 일본 최대 이커머스 플랫폼 라쿠텐의 ‘SHOP OF THE YEAR’에서 뷰티·향수 부문 대상을 수상했다고 4일 밝혔다.라쿠텐 ‘SHOP OF THE YEAR’는 일본 최대 이커머스 플랫폼

m.edaily.co.kr

일본에서도 2년 연속 뷰티 향수 대상 수상.

지금 조정을 받는게 마지막으로 매수할 수 있는 기회일까?

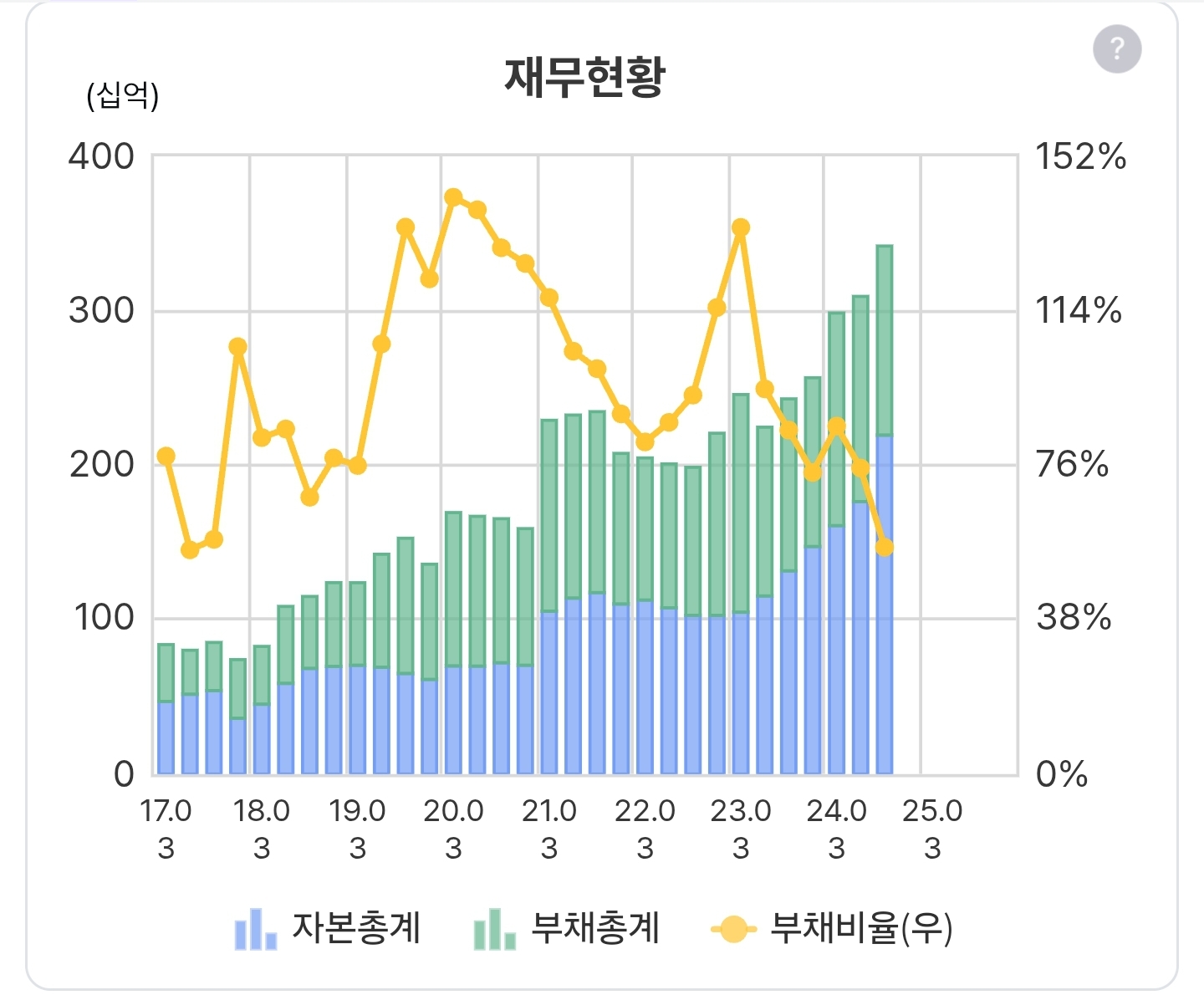

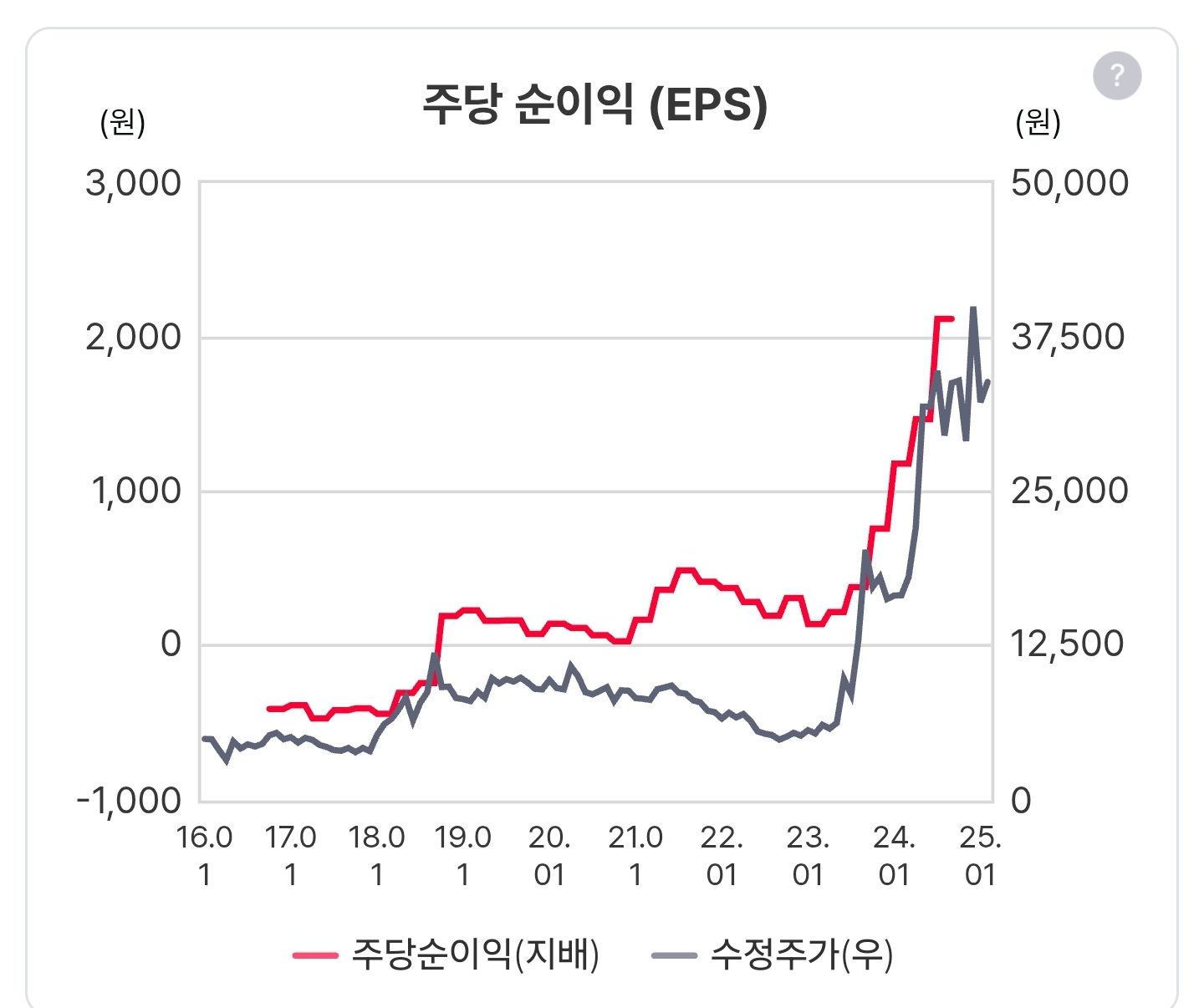

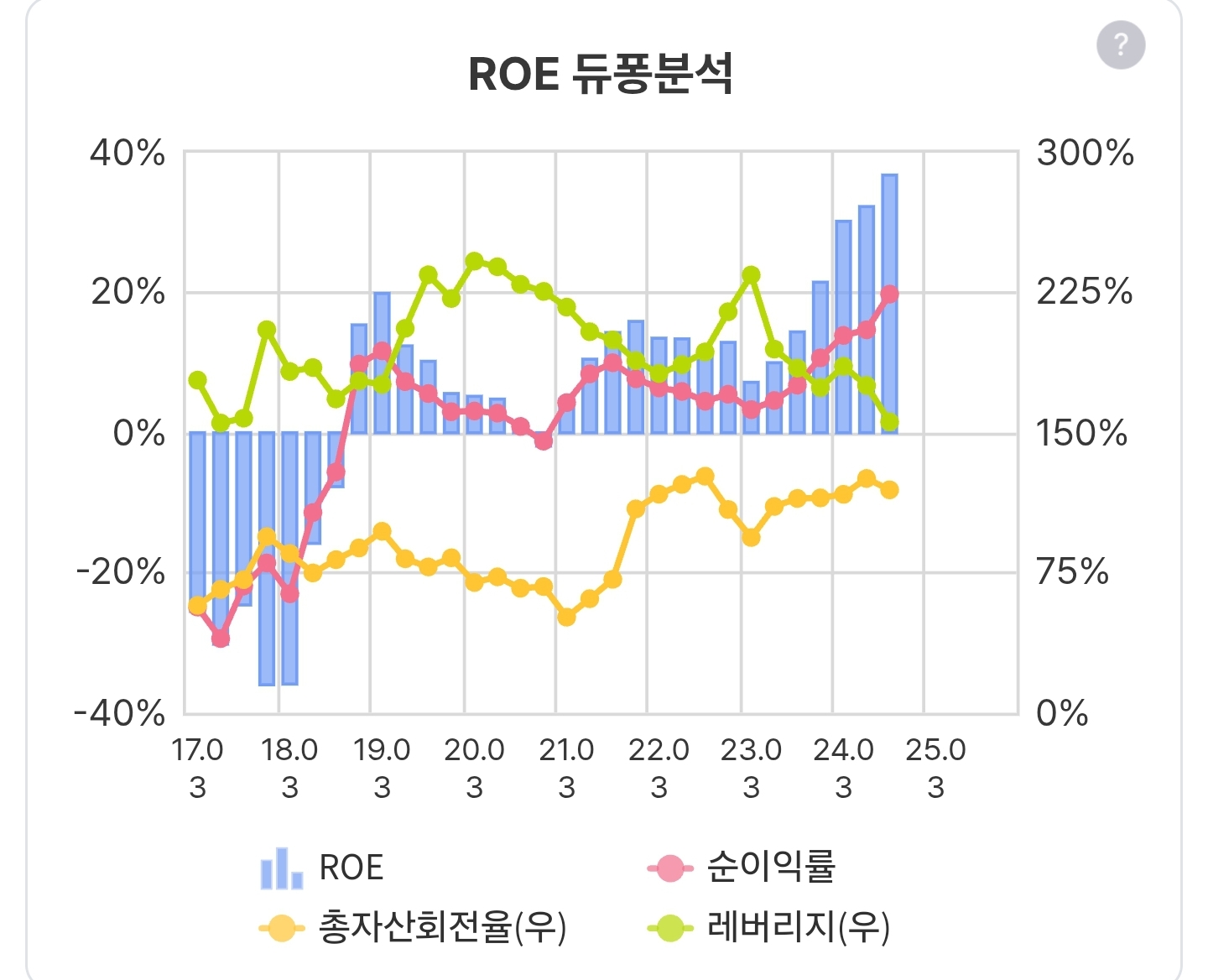

기본적인 분석으로는 현재 브이티의 매출성장률, 영업이익률, 부채비율, 유동비율, EPS (주당순이익)은 양호하다.

그렇지만 기술적으로 주가는 하락 추세 중에 있다.

이 하락 추세를 어제와 오늘 바닥을 다지는 모습이 나왔다.

수급이 적은 것이 아쉽지만, 다시 반등하려는 시도인지 더 지켜봐야겠다.

기존 일본, 한국 시장 이외에 중국, 미국 시장이 열리는 것은 새로운 매출액 증가가 분명하다.

주봉차트를 보면 20주선을 5주선이 올라설 때 주가는 상승 추세로 전환이 됨.

과연 2월에 35,000원의 저항선 위로 올라서서 전 고점을 뚫으려고 갈 것인지 잘 지켜봐야 할 듯.

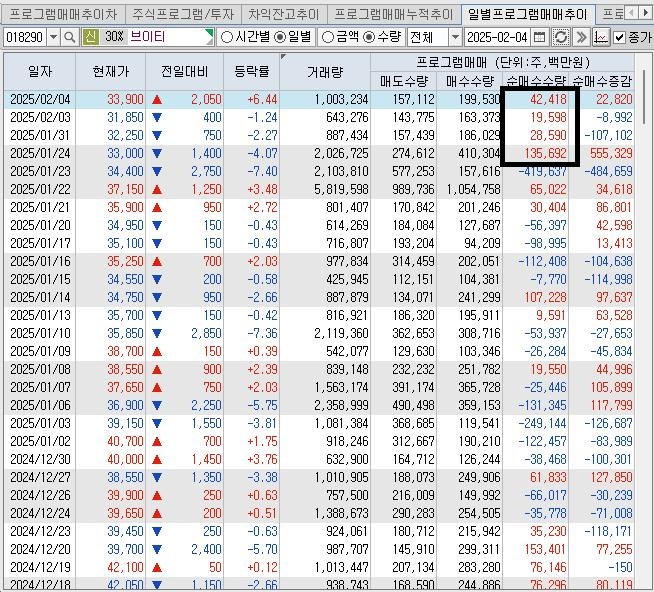

수급의 주체는 프로그램. 프로그램으로 밀어버리고 프로그램으로 끌어올리는 모습

프로그램의 주도 세력은 외인 수급으로 추정이 됨.

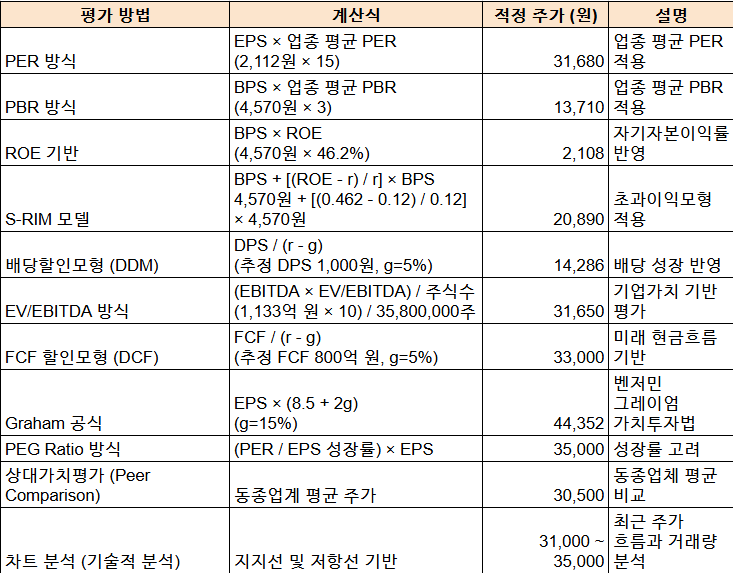

적정 주가에 대한 여러 평가 방법으로 추정.

브이티의 적정 주가는 2,108원~44,352원으로 평가 방법에 따라 다름.

2025.02.04 (화) 주가는 33,900원으로 일부 적정 주가 범위 내에 있음.

투자 시 다양한 평가 방법을 종합적으로 고려해야 함.

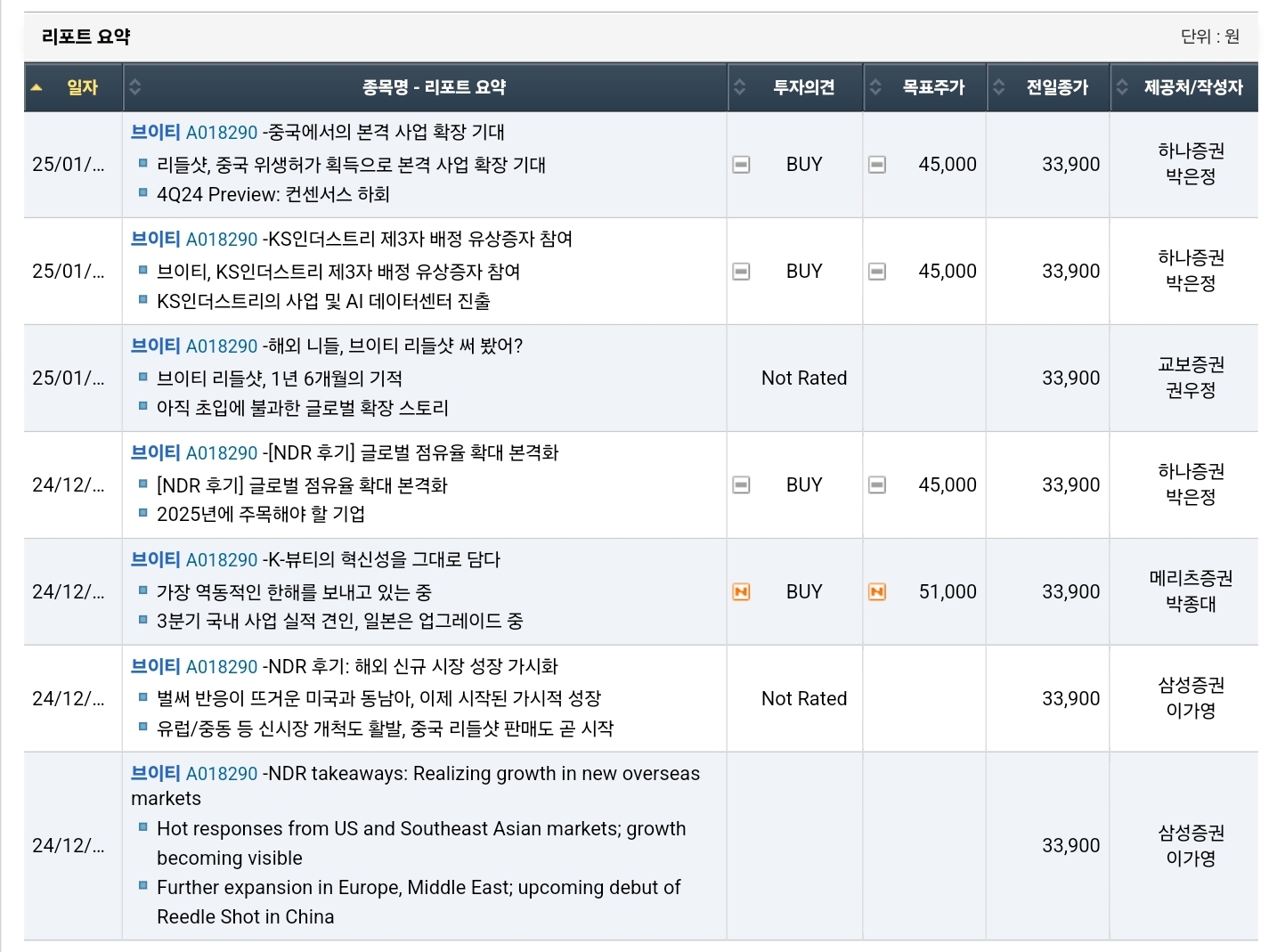

애널리스트의 목표주가 추정치.

다시보는 VT의 3Q IR

브이티(VT, 종목코드: 018290)의 2024년 4분기 및 연간 실적 발표 예정일은 2025년 3월 25일로 예상

예전 사업보고서 발표일

브이티가 박스권에 갇혀있다. 이 박스권을 뚫기 위해서는 이전보다 더 큰 내러티브가 필요하다.

미국과 중국에서 매출 성장이 일어나고 있다는 긍정적인 뉴스가 쏟아져야 한다.

그리고 화장품 섹터에 훈풍이 불어와야 한다.

시총 2조원으로 올라서기 위해서는 매출성장율과 영업이익 성장율의 증가가 나와야 한다.

박스권 하단에서 분할로 접근하는 것이 손실 폭을 최대한 줄이는 방법이다.

'투자전략 > 기업분석' 카테고리의 다른 글

| 브이티(018190) 9탄 'VT 네가 왜 여기서 나와' (0) | 2025.02.07 |

|---|---|

| 브이티(018190) 8탄 실적 발표일 기대해도 되는 거지? (0) | 2025.02.06 |

| 브이티(018290) 6탄 큐브엔터가 지분을 가져가는게 맞는건가? (2) | 2024.12.14 |

| 브이티(018290) 5탄 블록딜 마무리 그리고 이제 주가는 어디로? (0) | 2024.12.10 |

| 브이티(018290) 4탄 3분기 실적과 블록딜 (7) | 2024.11.09 |