개인적으로 공부를 하기 위해 정리한 사항으로 개인적인 의견이며 오류가 있을 수 있습니다

매수 매도 추천이 아닙니다. 종목을 보유하고 있을 수 있습니다.

이 글을 보시고 투자한 사항에 대한 책임 없습니다.

카페24는 국내 최대 전자상거래 플랫폼 기업으로, D2C(Direct-to-Consumer) 기반의 원스톱 전자상거래 솔루션을 제공합니다. 사업 구조는 EC 플랫폼 88%, 인프라 12%로 구성되어 있으며, 국내 전자상거래 플랫폼 시장에서 약 70%의 압도적인 점유율을 보유하고 있습니다.

2025년 1분기 실적 (1Q25)

- **매출액**: 712.5억 원 (+6.58% YoY)

- **영업이익**: 59.59억 원 (+176.2% YoY)

- **영업이익률**: 8.4%

1분기 실적은 주요 사업의 견조한 매출 성장과 비용 효율화를 통해 전년 대비 크게 개선된 수익성을 보여주었습니다.

2025년 2분기 실적 전망 (2Q25)

신한투자증권 전망

- **매출액**: 810억 원 (+8.7% YoY, +13.7% QoQ)

- **영업이익**: 113억 원 (+43.9% YoY, +89.6% QoQ)

- **영업이익률**: 약 13.9%

신한투자증권은 4~5월 거래액 성장률이 견조했다는 회사 코멘트를 근거로 2분기 실적 개선을 전망했습니다. [한국경제](https://www.hankyung.com/article/2025061168846)

연간 실적 전망 (2025F)

- **매출액**: 3,210억 원

- **영업이익**: 487억 원 (영업이익률 15.2%)

- **순이익**: 442억 원

- **EPS**: 1,821원

- **ROE**: 17.4%

주요 성장 동력

1. 유튜브 쇼핑 협업

- 구글의 260억 원 지분 투자로 전략적 파트너십 구축

- 한국인 일평균 유튜브 시청시간 140분 (네이버+카카오 합계보다 길어)

- 유튜브 커머스 인프라의 핵심 결제플랫폼 제공

- 올리브영 등 주요 파트너사 지속 확대

2. 스테이블 코인 도입 가능성

- 기존 PG 수수료 구조(GMV 대비 1~2%)에서 0.1%대로 급감 가능

- 거래 투명성 및 실시간 정산으로 수익성 구조적 개선 기대

- 국내 주요 8개 시중은행 합작법인 설립으로 제도화 가속

3. AI 기반 비즈니스 자동화

- 라이브커머스 시장 확대와 연계한 AI 솔루션 강화

- 판매자 대상 비즈니스 자동화 도구 확대

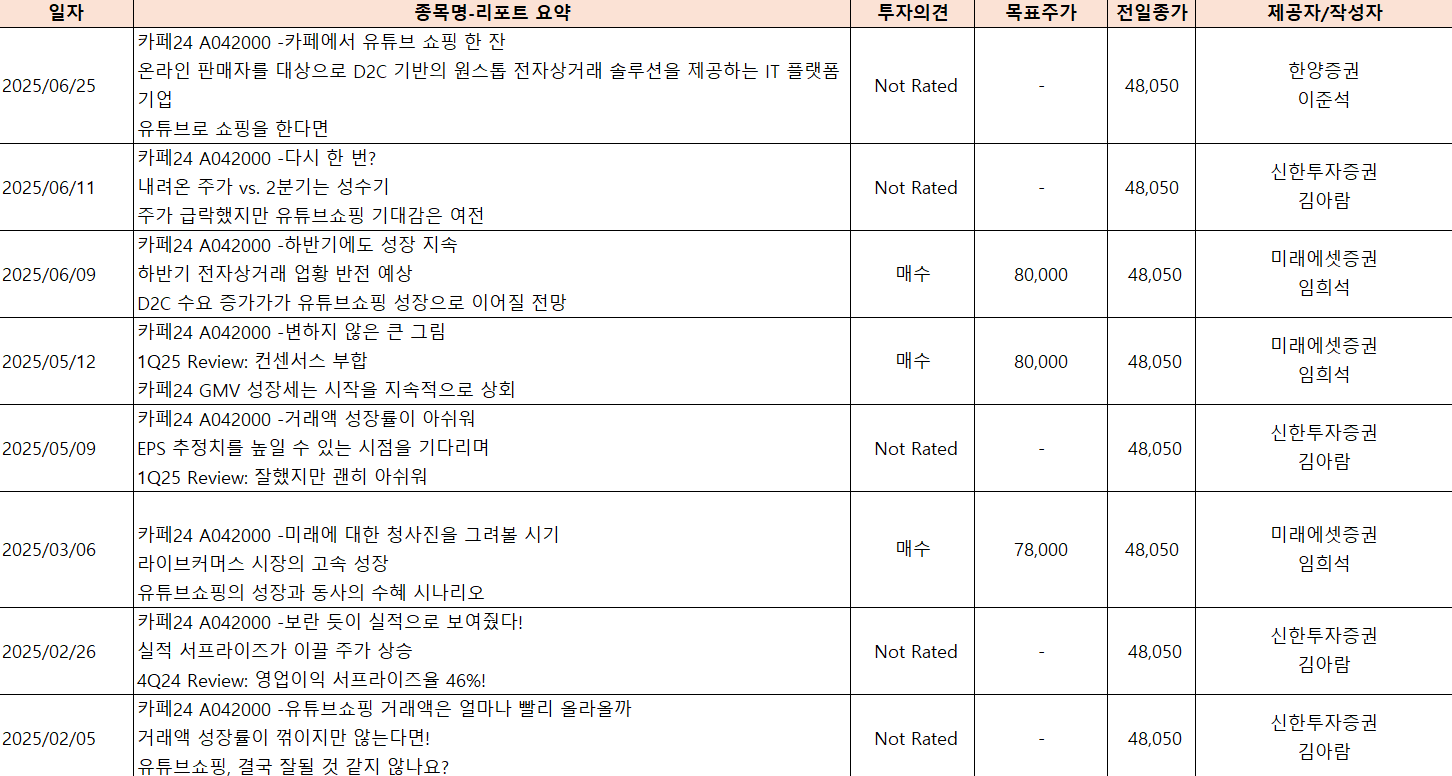

증권사 목표주가 및 투자의견

미래에셋증권은 "하반기에도 성장 지속"이라며 3분기부터 GMV 성장률 가속화가 본격 관찰될 것으로 전망했습니다.

[뉴스핌](https://news.nate.com/view/20250610n05157)

하반기 전망

긍정 요인

1. **전자상거래 업황 반전**: 소비 진작 정책에 따른 업황 개선 기대

2. **유튜브 쇼핑 성장 가속화**: 인앱결제 업데이트 이후 구매 전환율 급상승 예상

3. **D2C 수요 증가**: 유튜브쇼핑 성장으로 연결될 전망

4. **비용 효율화 완료**: 구조조정 효과 본격화

주요 모니터링 포인트

- 유튜브 쇼핑 GMV 성장률 추이

- 스테이블 코인 도입 시기 및 영향

- 전체 GMV 성장률 회복 여부

- 경쟁사 대비 시장점유율 변화

투자 포인트

**강점**

- 국내 전자상거래 플랫폼 시장 70% 점유율

- 200만 개 쇼핑몰, 600만 명 회원 확보

- 구글과의 전략적 파트너십

- 구조적 수익성 개선 가능성

**위험 요인**

- GMV 성장률 둔화 우려

- 유튜브 쇼핑 확산 속도의 불확실성

- 경쟁 심화 가능성

**결론**:

카페24는 유튜브 쇼핑이라는 새로운 성장 동력과 스테이블 코인 등 혁신적 결제 인프라를 통한 구조적 수익성 개선 가능성을 보유한 기업입니다. 2분기부터 실적 개선이 본격화되고, 하반기에는 GMV 성장 가속화가 기대되는 상황입니다.

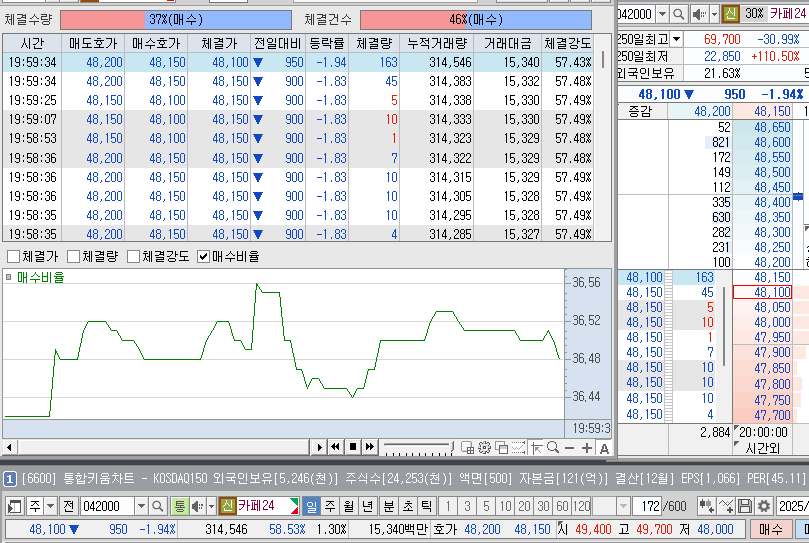

현재 기술적 분석

주가 현황 (2025/06/27)

- 현재가: 48,100원 (-950원, -1.94%)

- 거래량: 314,546주로 평소 대비 보통 수준

기술적 분석

1. 추세 분석

- 중장기 상승추세 지속: 2024년 말부터 시작된 상승추세가 계속되고 있음

- 단기 조정 진행 중: 5월 고점(69,700원) 이후 약 30% 조정받은 상태

- 현재 48,000~50,000원대에서 지지구간 형성 중

2. 차트 패턴

- 하락 쐐기형(Falling Wedge) 패턴: 5월 고점 이후 하락폭이 점차 축소되는 모습

- 볼린저밴드: 밴드 중심선(약 50,000원) 근처에서 지지받고 있음

- 이동평균선: 20일선과 60일선이 수렴하며 방향성 결정 임박

3. 거래량 분석

- 5월과 6월 초 대량거래 이후 거래량 감소

- 현재 거래량은 314,546주로 평균적 수준

- 거래량 부족으로 추가 상승 동력 필요

4. 보조지표

- Williams %R: -50 근처에서 중립적 위치

- 외국인/기관 동향: 차트상 명확한 매수세 확인 어려움

투자 전략

📈 단기 전략 (1-2개월)

포지션: 신중한 접근

- 매수 타이밍: 47,000원 지지선 재테스트 시 분할매수

- 손절라인: 45,000원 (-6.5%)

- 목표가: 54,000원 (+12%) - 이전 저항선

📊 중기 전략 (3-6개월)

포지션: 선별적 매수

- 핵심 관찰 포인트: 50,000원 돌파 여부

- 상승 목표: 60,000원 - 65,000원 구간

- 리스크: 전체 시장 상황과 테크주 부진

⚠️ 주의사항

- 섹터 리스크: 이커머스/IT 섹터의 성장률 둔화 우려

- 거래량: 충분한 거래량 동반 없이는 상승 제한적

- 시장 환경: 금리 상승기 테크주 부담

결론

카페24는 중장기 상승추세 내에서 건전한 조정을 받고 있는 상황입니다.

현재 지지구간에서 바닥 다지기 중이며, 50,000원 돌파 시 재상승 가능성이 높습니다.

분할매수를 통한 리스크 관리와 함께 거래량 증가 확인 후 비중 확대하는 전략을 권합니다.

'투자전략 > 기업분석' 카테고리의 다른 글

| 카페24 2Q.25 실적 어떻게 나올까? (10) | 2025.07.12 |

|---|---|

| 두산에너빌리티 다시 상승? (1) | 2025.06.29 |

| 파마리서치(214450) - 스킨부스터 절대강자 그런데? (5) | 2025.06.14 |

| 두산에너빌리티(034020) 불확실성 해소? 뉴스에 팔아라? (1) | 2025.06.05 |

| 미래에셋증권 - 너가 주도주가 될 상인가? (1) | 2025.06.05 |